TOPICS

2024.01.10

電子帳簿保存法とは?改正の内容や対応方法は?

電子帳簿保存法とは

1998年に制定された電子帳簿保存法(以下、電帳法)は、国税関係の帳簿書類について電子データ形式で保存することを認めた法律です。制定以降、時代の変化に応じ何度か改正されていますが、2022年1月1日より改正電子帳簿保存法が施行され、国税関係の帳簿・書類のデータ保存について、抜本的な見直しが行われました。

この、2022年1月から施行される改正電帳法が大きな関心事となった理由のひとつは、「電子取引」に関するデータ保存の義務化が盛り込まれ、各企業が電子保存に対応しなければならなくなったためです。

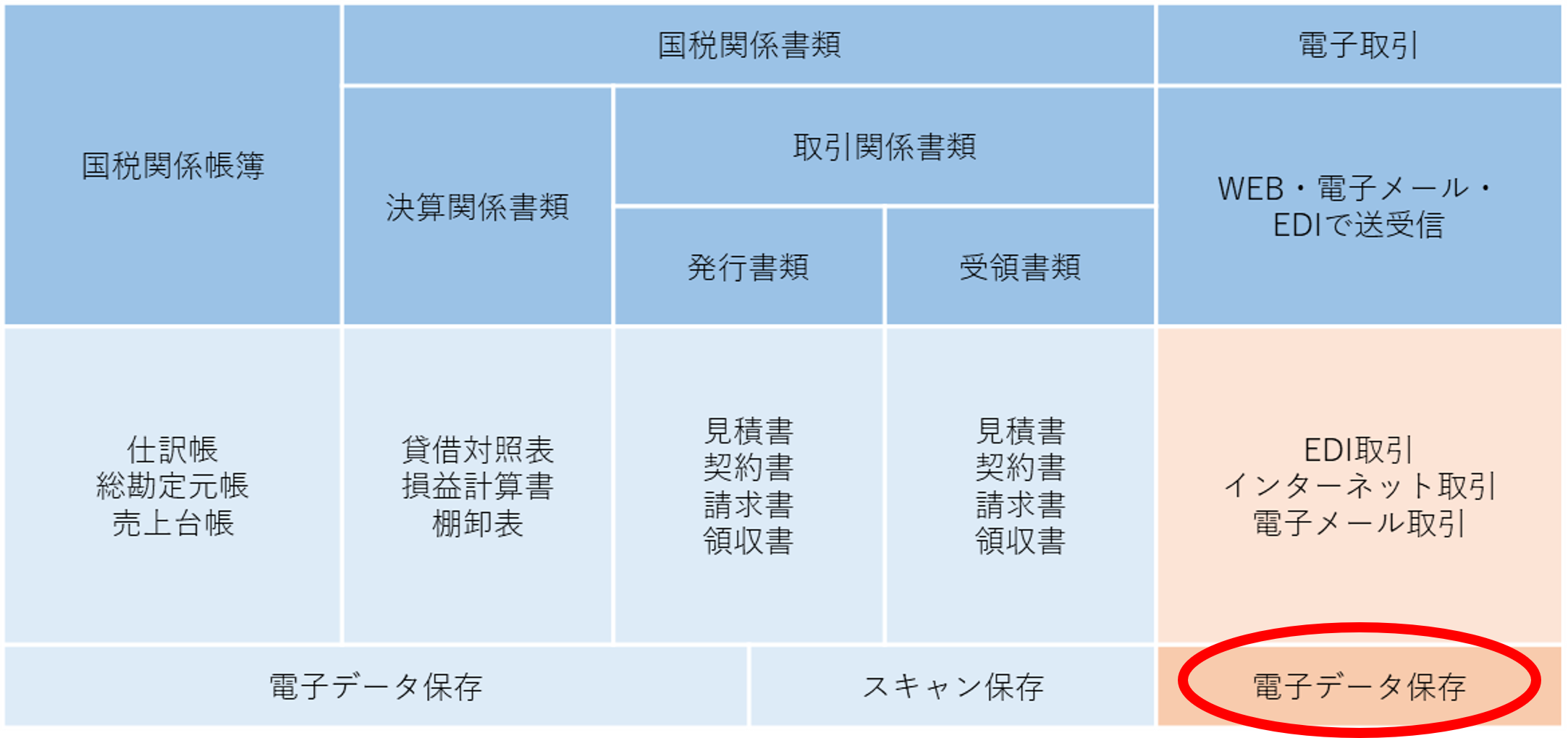

対象書類と主な保存区分

電子帳簿保存法の対象となる書類は、下記の3種類に分類されます。

- ■国税関係帳簿 仕訳帳、総勘定元帳など

- ■決算関係書類 貸借対照表、損益決算書など

- ■取引関係書類 見積書や発注書・契約書、領収書や請求書など

上記の帳簿・書類は以下の3つの保存区分にそれぞれ分かれます。

電子帳簿等保存

「電子的に作成した帳簿・書類をデータのまま保存」することです。

自身が会計ソフト等で作成した帳簿や決算関係書類を電子データのままで保存することを指します。

※電子帳簿等保存の区分に該当するのは、仕訳帳や総勘定元帳などの国税関係帳簿や貸借対照表・損益決算書などの決済関係書類、契約書や請求書などの取引に使用する書類です。

スキャナ保存

「紙で受領・作成した書類を画像データで保存」することです。

相手方から受け取った請求書や領収書などをスキャニングして保存することを指します。以前は認められていなかったスマートフォンやデジタルカメラで撮影する方法も、現在は要件が緩和されたことにより可能になっています。

※スキャナ保存の区分に該当する書類は、契約書や請求書といった取引関係書類であり、自分が作成したものや相手側から受領したものも保存できます。紙でやり取りする取引関係の書類について、スキャナ保存が可能になっています。

電子取引

「電子的に授受した取引情報をデータで保存」することです。領収書や請求書といったように、紙でやり取りをしていた場合にはその髪を保存しなければならないといった内容を、データでやり取りをした場合にはそのやり取りは「電子取引」に該当し、そのデータを保存しなければならないというものです。

従来は電子メールやクラウドサービス、EDI取引などで受領した書類を紙に印刷して保存することも可能でしたが、今回の改正によって電子データでの保存のみとなりました。

上記内容をまとめたのが以下の表です。

今回の改正で、【電子取引データの保存】が大きなポイントとなります。

電子取引データは、クラウドサービスの利用によるデータ授受の他、多くの方がやり取りをしている

電子メールも含まれます。(受け取った場合だけでなく、送った場合にも保存する必要があります)

電子取引データを紙ベースではなく、電子データとして保存することで、書類の保管場所の軽減、整理・管理しやすいというメリットがあるため、これまでも電子化の動きがみられてきました。やみくもに電子化するのではなく電帳法では、電子データで保存する際の要件が定められているので注意が必要です。

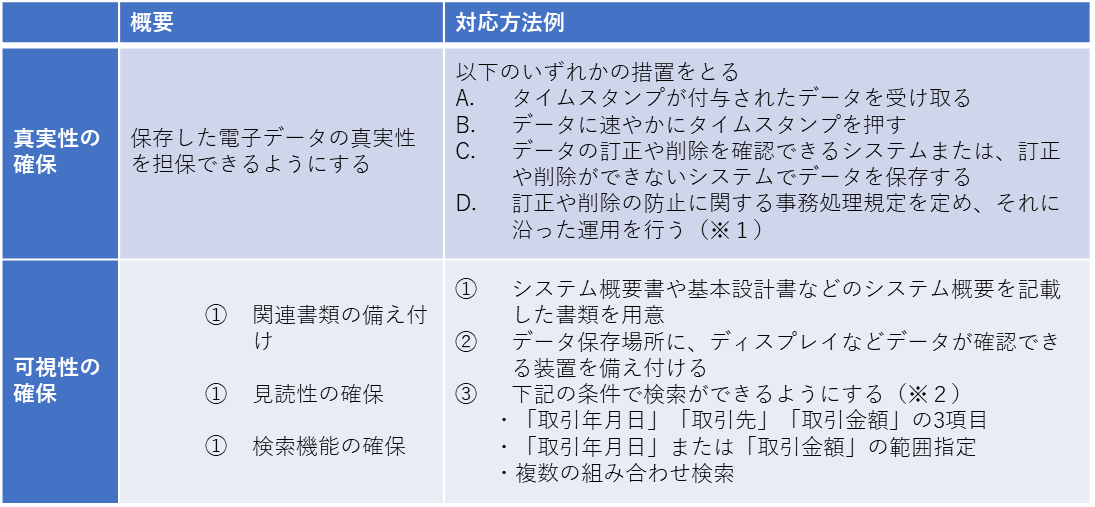

電子帳簿保存法の適用条件(電子取引データ保存時の要件)

電子データで授受した取引情報をデータ保存する際には、【真実性の確保】と【可視性の確保】が必要です。

真実性の確保:保存した電子データが削除・改ざんされていないこと。

可視性の確保:保存した電子データを表示・検索できるようにすること。

※1 改ざん防止の為の事務処理規定のサンプルは国税庁HPに掲載があります。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_d.docx

※2 検索要件を満たすための簡易な方法は、専用のシステムを導入していなくとも以下の方法が紹介

されています

① 表計算ソフト等で索引簿を作成する方法 表計算ソフト等で索引簿を作成、表計算ソフト等の機能を

使って検索する方法。 索引簿のサンプルは、国税庁HPに掲載しています。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/excel/0021006-031_c.xlsx

② 規則的なファイル名を付す方法 データのファイル名に規則性をもって「日付・金額・取 引先」を

入力し、特定のフォルダに集約しておくことで、 フォルダの検索機能が活⽤できるようにする方法。

電子帳簿保存法の改正ポイント

2022年1月以降の改正電子帳簿保存法の、6つの改正ポイントを解説します。

全体として手続きの簡略化と各種要件の緩和が進みました。しかし、一方で電子データ保存が義務化されたり、罰則が強化されたりしました。

1.事前承認制度の廃止

改正前は電子帳簿等保存・スキャナ保存には、税務署への事前申請が必要でした。しかし改正後は税務署長による事前承認手続きが廃止されたため、速やかに電子データ保存を開始できるようになりました。

2.タイムスタンプ要件の緩和

タイムスタンプの付与期限が約2ヶ月と7営業日以内に緩和され、より真実性の確保がしやすくなりました。また、スキャナ保存に関しては訂正又は削除の履歴が確認できるシステムを利用している場合は、タイムスタンプの付与そのものも不要となっています。

3.検索機能要件の緩和

従来と比較し、電子帳簿等保存・スキャナ保存・電子取引データの保存について、必要な検索項目が減りました。原則として、「取引年月日」「取引金額」「取引先」の項目で検索ができれば要件が満たせるようになりました。

4.スキャナ保存における適正事務処理要件の廃止

従来は紙で受け取った請求書や領収書等をスキャナ保存するには、適正事務処理要件(社内相互牽制・定期検査・問題の再発防止策)を設け、タイムスタンプ付与後の記録事項の確認やデータチェックが必要でしたが、改正後はそれらが廃止されました。

5.電子取引データの電子保存が義務化

従来は電子取引でやり取りした請求書や領収書等の電子データは、紙での保存も可能でした。しかし、改正後は電子データのままで保存することが義務化されました。

電子データ保存には、検索機能を確保することが必要です。また、改ざん防止のための措置として「改ざん防止のための事務処理規程」を定めることやタイムスタンプの付与できる環境を整えることなども求められます。2023年12月31日までの宥恕期間が設けられていますが、早めに保存体制を整えておきましょう。

6.罰則の強化

改正後の電帳法では、スキャナ保存や電子取引データ保存時に隠ぺいや偽装取引などがあったり、要件を満たさない保存がされたりした場合は、重加算税が10%加重されるようになりました。

改正電子帳簿保存法の対応をするために

改正後の電子帳簿保存法への対応に押さえるべきポイントを考えましょう。

1.社内ルールの整備と周知徹底

改正後の電子帳簿保存法に沿った運用を実施するためにも、今一度社内ルールを整備し、社員全員に周知・徹底することが極めて重要です。

経理担当部署はもちろんのこと、見積書や発注書などのやり取りは営業担当を含め多くの社員・スタッフが関わる可能性がある業務です。データの保存の方法や自分が行わなければならない処理など、社員がそれぞれ必要な要件を理解しておくことが非常に大切です。運用方法の周知・徹底を図ることで従業員のITリテラシーの向上にもつながる良いきっかけとして捉えると、今回の対応も前向きに捉えられるのではないでしょうか。

2.電子化する書類の認識と管理方法の確認

自社でどのような種類の書類を、どのようなやり取りをしているかの認識が必要です。

特に、電子取引データは電子データ保存が義務化されているため、誰がどんな電子データをやり取りしているのか、保存形式は統一されているのかなど、早急に確認する必要があります。

次に、保存されたデータの真実性を担保する取り組み・そして可視性を担保する取り組みをどのように実現できるかを考えましょう。万が一に備え、バックアップを保持することは必須といえます。

3.データの一元管理を行えるシステム導入の判断

電子データの一元管理や受発注のやり取りをネットワーク上でできるシステムなどをこの機会に導入するといった方法が考えられます。システムを利用することで、これまで挙げてきた数々の要件を満たす事ができ、個人の負担も軽減され、スムーズな業務の遂行が期待できるのではないでしょうか。

半面、システム導入時には契約するライセンス形態やランニングコストも相応の覚悟が必要になってくるかもしれません。自社の規模や事業形態に合わせたシステムの導入を検討する必要があります。加えて、導入を予定するシステムが、既存システムとの連携が可能か、自社の運用スキームの延長線上に乗るかどうかを事前によく確認する必要があります。必要以上の対策を講じることになり、結果手間に跳ね返ってきてしまったら元も子もありません。本当に必要な対策は何か、本当にやるべきことは何なのかを今一度精査する必要があります。

改正電子帳簿保存法への対応の第一歩はメールの保存から

これまで、電帳法のポイントを説明してきました。

今回の改正で特段重要視されるのが電子取引データの保存義務化ではないでしょうか。

国税関係帳簿や決算関係書類に携わるのは企業でもごく一部の部署や担当者です。しかしながら取引関係書類(見積書や発注書、請求書や納品書など)は一定のルールの中、多くの従業員が営業活動の一環でやり取りをする機会の多い項目です。

今回の改正で、保存方法、保管方法、真正性や可視性など多くの要件が必要となります。

新規システムの導入(可能性のある従業員分のライセンス契約)、一部部署への業務集約(受発注部署の固定化)など、対応に追われる経理やシステム担当者、自分がどのように運用をしなければならないのか・今後の運用方法が大幅に変わり、効率が悪くなると悩む現場の担当者など、インボイス対応に追われた後に更なる対応に追われ困惑しているといった声が多く聞かれます。

テックリンクからの電帳法対応におけるサポートツールをご紹介します。

・あらゆる企業がクラウドシステムなどの一元管理のシステム導入を行えるでしょうか?

→答えはNOです。

・受発注部署を集約し、運用方法を変更できる企業がどれほどあるでしょうか?

→こちらも業務効率を考えて、移行は難しいと言わざるを得ません。

・このまま紙ベースで運用を続けるから問題ない?

→自社はそのままで問題ありませんが、取引先が異なった運用方法だったらどうでしょう?

⇩⇩⇩

今回の改正を機に、システム導入に踏み切る企業は一定数みられる状況ですが、一般的に手軽に運用ができ、今日からでもスタートできる運用方法は何かと問われれば、間違いなく【電子メールに添付した受発注・請求書類のやり取り】になるのではないでしょうか?

その際に、対策に迷われている原因の一つが従業員のメール管理になるかと思います。

→メール添付の運用場合、保存方法やルールはどうする?

→社内のNASに定期的に保存する運用が従業員全体で守れるのか?

→検索をするためにファイル名の変更を都度実施できる?

→送受信ともに徹底した対策が取れるか?

メールタンクで解決します。

特別なネットワークの設定変更は必要ありません。普段通りのメールのやり取りで、添付ファイルを含めた電子メールをそのままの形で保存・検索・ダウンロードが行えるメール保存専用のアプライアンス製品【メールタンク】シリーズでサポートします。

メールアドレスやメール本文内のテキスト検索・添付ファイル有無や上位機種では添付ファイル内のキーワード検索も可能ですし、ダウンロードも行えますので、電帳法で求められる【可視性】、そして、保存されたデータは改ざんが行えない、削除もNGの【真正性】の確保も行える仕様です。

メールの保存・バックアップに特化した専用のアプライアンスを創業より20年培ったノウハウと安心の実績のメールタンクが電帳法対応をバックアップします!

メールの対策はメールタンクで!

- 新着情報

- 2024.01.10 電子帳簿保存法とは?改正の内容や対応方法は?

- 2021.11.04 次世代コミュニケーションサイネージ ~事例編~

- 2021.10.07 業務支援だけではないメールアーカイブソリューション ~フィッシングメール編~

- 2021.10.07 ライブストリーミング機能・音声配信機能を実装した一括配信ソリューション

- 2024.12.23 店舗や施設への導入事例紹介

- 2020.11.11 商業施設・公共施設向け集客対策ソリューション

- 2020.11.11 教育機関・社内教育向けeラーニングソリューション

- 2021.11.04 次世代コミュニケーションサイネージ ~仕組み編~

- 2021.11.04 次世代コミュニケーションサイネージ ~メリット編~

- 2021.10.07 業務支援だけではないメールアーカイブソリューション ~スパムメール編~